בשנה החולפת, מאז כניסת ממשל טראמפ, נדמה היה שהאוויר יוצא מה- ESG. השיח הציבורי בארה״ב נעשה ביקורתי יותר, המונח עצמו הוצג לעיתים כעמדה אידיאולוגית ולא ככלי ניהולי, והתחזיות דיברו על נסיגה. אלא שהמציאות העסקית בחרה מסלול אחר לחלוטין.

כ-90% מהחברות במדד S&P 500 מפרסמות כיום דוח ESG או אחריות תאגידית. באירופה שיעורי הדיווח אף גבוהים יותר, והמגמה רק מתעצמת עם כניסת רגולציה מחייבת. גם בישראל מספר החברות המדווחות ממשיך לעלות בעקביות, ומספר המשתתפות בדירוג מעלה נמצא במגמת גידול מתמשכת. השוק לא נסוג. הוא העמיק את המדידה, את ההשוואה ואת הדיווח.

וכאן טמון המקרה המוזר: דווקא כאשר השיח הפוליטי נעשה ספקני יותר, הדיווח הפך לנורמה עסקית. הדוח כבר אינו אמירה ערכית. הוא תנאי סף. ודווקא משום כך הוא חדל להיות מבודל. הבעיה אינה בעודף מידע. הבעיה היא בעודף רעש ובחוסר חדות.

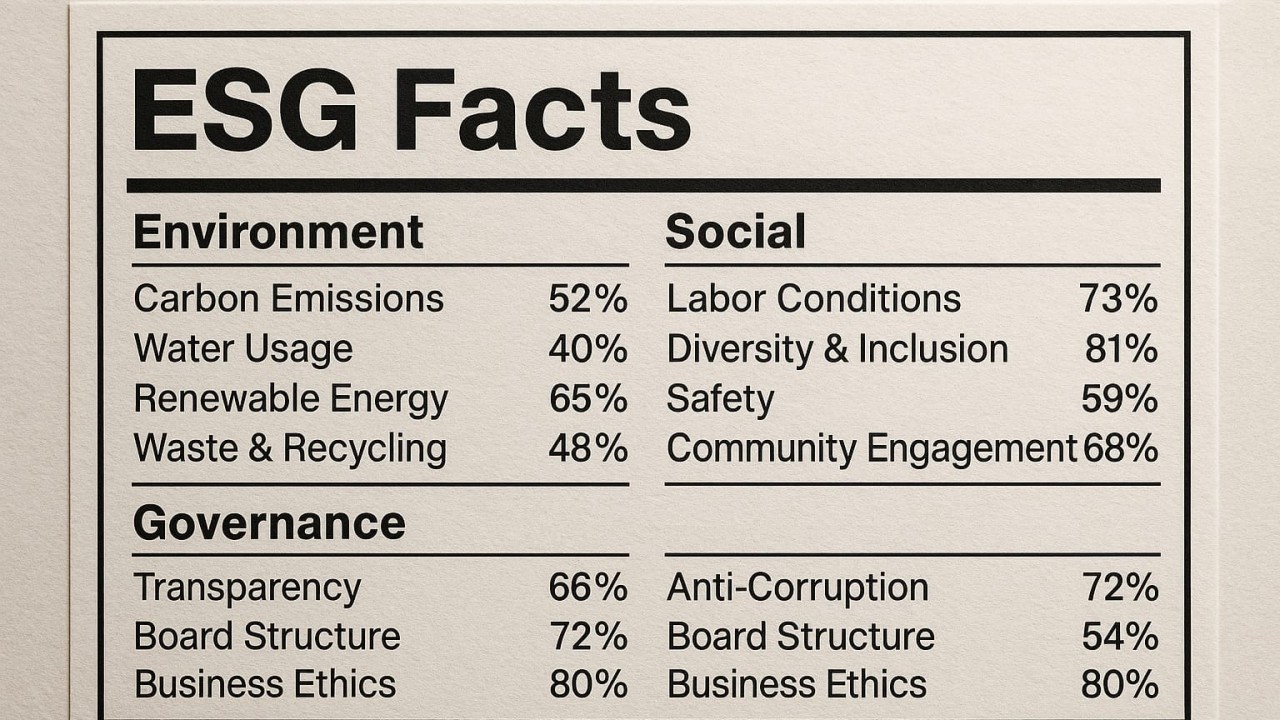

דוחות ESG של היום הם רחבים ומפורטים מאי פעם. הם עוסקים באקלים, זכויות אדם, שרשראות אספקה, ממשל תאגידי, גיוון, קהילה וחדשנות. בשנתיים האחרונות נוספה שכבה משמעותית נוספת: דוחות סיכוני אקלים, הכוללים תרחישים פיננסיים, חשיפות לנכסים, סיכוני מעבר וסיכונים פיזיים. זה כבר לא שיח ערכי בלבד; זה שיח פיננסי של ממש.

אלא שריבוי התחומים יוצר ריבוי קהלים, וריבוי קהלים מחייב בחירה. משקיע מוסדי קורא את הדוח אחרת מלקוח אסטרטגי. רגולטור מחפש דבר אחד, ועובד פוטנציאלי דבר אחר. כאשר מנסים לענות לכולם באותה שפה — מתקבל דוח מאוזן מדי, כללי מדי ולעיתים חסר כיוון.

בנקודה הזו רבות מהחברות נעות בין שתי גישות בעייתיות.

האחת היא הפיכת הדוח למסמך טכני-בירוקרטי: מענה מלא לכל מסגרת, עמידה בכל תקן, סימון שיטתי של כל מדד. דוח כזה עשוי להיות מדויק ומסודר — אך חסר אמירה. הוא משקף עמידה בדרישות, לא בהכרח כיוון עסקי.

השנייה היא הפיכת הדוח למסמך צבעוני והצהרתי: סיפור רחב על ערכים והשפעה, אך ללא חיבור הדוק לניהול סיכונים, לתזרימים ולמנועי צמיחה. דוח כזה עשוי להישמע מרשים, אך אינו בהכרח משכנע ואף עלול לייצר נזק אם הוא מנותק מהעשייה.

שתי הגישות נוחות. שתיהן גם לא מספיקות. מה שחסר הוא בניית סיפור חד.

דוח ESG אינו רק מסמך גילוי; הוא הזדמנות להבהיר לאן החברה הולכת. הוא אמור לשרת את מנועי הצמיחה שלה, את יעדי ההתרחבות הגיאוגרפיים שלה, את קהלי היעד שהיא מבקשת לפנות אליהם, ואת סוג ההון והעובדים שהיא מבקשת למשוך.

חברה שמבקשת להתרחב לשווקים אירופיים אינה יכולה להסתפק בדיווח כללי. עליה להציג ניהול זכויות אדם בשרשרת האספקה, חוסן אקלימי וממשל תאגידי מוקפד – כחלק מסיפור עסקי ברור. חברה שפונה לשוק ההון האמריקאי והבינלאומי צריכה להדגיש משמעת סיכונים, יציבות פיננסית והלימה בין מדיניות לביצועים. חברה שמבקשת למשוך עובדים איכותיים צריכה להראות תרבות ארגונית, חדשנות ואחריות ניהולית ולא רק טבלאות.

בכל אחד מהמקרים, הדוח הוא כלי. השאלה היא האם משתמשים בו כדי לייצר קוהרנטיות או רק כדי לצאת ידי חובה.

החדות הזו נבחנת במיוחד בזמני חירום. במשבר, מחזיקי עניין אינם מחפשים PDF. הם בוחנים התנהגות. כיצד נוהלו סיכונים? האם נשמרה רציפות עסקית? האם המסרים בדוח תואמים לפעולות בשטח? כאשר יש הלימה נבנה אמון. כאשר יש פער האמון נשחק במהירות.

לכן המקרה המוזר של דוחות ESG אינו בכך שיש יותר מדי גילוי. הוא בכך שככל שהדוח מתרחב, כך גדלה החשיבות של בניית סיפור קוהרנטי אחד, ברור וממוקד, שמחובר ליעדים העסקיים של החברה.

בעולם שבו כולם מדווחים, ההבדל אינו בדוח עצמו. ההבדל הוא ביכולת לשלוט במסר.

ואולי מבחן פשוט יכול לעזור: אם נדרש יותר מדי זמן כדי להסביר מה הערך העסקי של הדוח, כנראה שיש עוד עבודה בזיקוק המסר.

מאת יאיר כהן, מנהל שבלת ESG